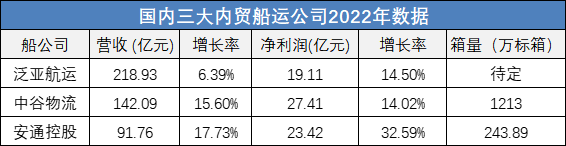

泛亚航运(数据来自上港集团年报)营收218.93亿元,同比增长6.39%,归母净利润19.11亿元,同比增长14.5%;中谷物流完成运输量1,213万标箱,同比下降8.52%,营收142.09亿元,同比增长15.6%,归母净利润27.41亿元,同比增长14.02%;安通控股完成计费箱量243.89万标箱,同比下降6.89%,营收91.76亿元,同比增长17.73%,归母净利润23.42亿元,同比增长32.59%。

2022年,受多重因素影响,国际集运市场运价一路走低,内贸集装箱海运方面,新华·泛亚内贸集装箱运价指数,2022年行业平均运价同比2021年上涨13%,但也呈下行趋势,2022年底pdci为1,672点,较2021年底的1,877点,下跌10.92%。在吞吐量上,全国港口完成货物吞吐量156.85亿吨,同比增长0.9%,其中内贸货物吞吐量110.8亿吨,同比增长2.1%;完成集装箱吞吐量2.96亿标箱,同比增长4.7%,其中内贸集装箱吞吐量1.2亿标箱,同比增长3.6%。内贸货物吞吐量增速高于外贸,但集装箱吞吐量增速不如外贸。

2022年四季度起,中谷物流订造的18艘4600teu内贸大船陆续下水,2023年,内贸集装箱海运市场新增交付运力约8万标箱;外贸运力也在回流,安通控股与中联航运解除《联营协议》,收回外租运力。新旧运力注入内贸航运市场,将导致供大于求,内贸海运可能会迎来一个更“卷”的时代。2023不只有坏消息,内贸有稳定的增长点。2022年,疫情封控与“汛期反枯”都对内贸运输造成冲击,随着2023年国内经济复苏,预测内贸集装箱运输需求增速将达到5%—7%,增速保持稳定,其中,粮食类、快消品等货源有望走出2022年的下滑趋势。

更长远也更具潜力的增长空间在多式联运与散改集,内贸船运公司主要运输大宗货物,对于长运距大宗货物,水运成本更低,推广以水路运输为核心的内贸集装箱运输可降低综合物流成本,而在同等运距和运输量条件下,沿海运输碳排放显著低于公路运输,成本与环保都要求公转铁、公转水,指向铁水联运。2022年中国港口完成集装箱铁水联运量875万标箱,同比增长16%,但铁水联运比例不足5%,远低于发达国家超30%的水平,为此近年来我国频频发布多式联运相关产业政策。2023年1月,交通运输部等部门联合印发《推进铁水联运高质量发展行动方案(2023-2025)》,要求到2025年,基本形成大宗货物及集装箱中长距离运输以铁路和水路为主的发展格局,全国铁路和水路货运量比2020年分别增长10%和12%左右,集装箱铁水联运量年均增长15%以上。与多式联运相辅相成的是散改集,发达国家港口集装箱货物吞吐量占港口一般货物合计吞吐量比例在50%-80%之间,而我国规模以上港口集装箱吞吐量占规模以上港口货物吞吐量的比例约为20%,处于较低水平,因此推动适箱货物“散改集”,扩展货源将给内贸海运带来巨大发展空间。

三大内贸船运公司在2022年都勤修内功,延伸服务链条,向“端到端”物流转型。泛亚航运深耕电商,推出海运拖车“门到门”产品,并拓展其他货源和供应链产品,在传统的大宗散货与工业制品外,通过发力特种箱,陆续开发推广液体集装箱供应链、整车物流等专业化物流尊龙凯时注册登录的解决方案。中谷物流落地“大船 小高箱”战略,4600teu大船与内容积增加4m³小高箱的目标都是散改集与多式联运,多式联运服务收入占2022年总收入的比例超过53%。安通控股着力打造“水路 公路 铁路 多式联运基地”的一站式服务网络生态,并依托股东,开发后方市场与供应链金融服务。此外,安通控股还于2022年底开启品牌焕新。同时,尝到了外贸的“甜头”后,三大内贸船运公司也都在近洋布局,有望赶上rcep的机遇。

疫情让三大内贸船公司积攒下了“卷”起来的家底,双循环战略又给了明确的市场导向,内贸海运市场有底气应对运价下滑等挑战,船公司也有意愿加强合作建立稳定健康的生态。在此前提下,“卷”服务而不是“卷”海运价格,将给内贸海运市场带来不会重归惨淡的信心

关键词:三大内贸船运公司2022年业绩数据,内贸海运

以上内容是(三大内贸船运公司2022年业绩数据出炉),希望对您有帮助希望对您有帮助

尊龙凯时注册登录的版权声明

本文仅代表作者观点,不代表海力集团立场。

如转载内容涉及尊龙凯时注册登录的版权、名誉权等,请尽快与本网联系

推荐阅读

.jpg)

网站提醒和声明

免责声明:本站部分文章信息如无特别声明则源自于网络,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如无意中侵犯了媒体或个人的知识产权,请来信或来电告之,我们将尽快处理,避免给双方造成不必要的损失。