今年以来全球经济表现好于预期,全球生产和消费表现出一定韧性,2023年一季度海运运价持续低位徘徊,二季度市场海运运价有望有所回暖,一季度,汽车出口再创历史新高,同比增长96.9%,但家具、玩具、塑料制品、鞋靴、服装等产品出口增速保持相对低位。班轮公司开始对运力进行较为严格的控制措施,以应对持续下滑的市场运价。停航策略仍是班轮公司重要的运力调控手段,从实际运力投放量来看,跨太平洋运力持续减少,欧线的投放量小幅上升。

从集装箱运输需求来看,由于欧美地区通胀影响仍在且库存保持高位,主干航线运输需求持续低迷;而波斯湾、南美等南北航线运输需求回暖,货量增长明显。从集装箱运力供给来看,2023年集装箱运输市场将面临明显的新船交付冲击,一季度新交付集装箱船舶57艘,共计35.5万teu,同比增长85.9%,新船供应保持高位。一季度,集装箱市场运价延续下滑趋势,但跌幅已明显收窄。一季度中国出口集装箱运价指数(ccfi)均值为1086.61,环比下滑32.7%,同比下滑68.45%,主干航线已基本回落至疫情前水平。3月港口空箱堆积情况有所缓解,招商局港口表示近期的深西码头空箱水平回落,较最高点已经下降30%左右;浙江宁波舟山港的空箱堆积量约4万teu,较2月份的6万teu下降30%。

展望二季度,市场海运运价有望有所回暖,从需求端来看,欧美去库存已取得一定成效,中国出口保持韧性,集装箱运输量有望有所回升;从供给端来看,新船集中交付压力,市场面临较大供给过剩压力,但仍需观察船舶拆解、船舶航速、闲置运力等数据变化以及工人罢工、劳资谈判等事件对集装箱供应链的影响。同时,班轮公司在合作方式、船舶燃料选择、供应链数字化转型等方面面临较多的不确定性,经营管理面临更多挑战。综合来看,二季度市场运价或将有所回暖,但上涨空间有限。

关键词:2023年一季度海运运价持续低位徘徊,二季度市场海运运价有望有所回暖

以上内容是(2023年一季度海运运价持续低位徘徊,二季度市场海运运价有望有所回暖),希望对您有帮助希望对您有帮助

上一篇:供应链转移,海运物流何去何从?

下一篇:未来内贸集装箱海运需求持续提升

尊龙凯时注册登录的版权声明

本文仅代表作者观点,不代表海力集团立场。

如转载内容涉及尊龙凯时注册登录的版权、名誉权等,请尽快与本网联系

相关推荐

- 集装箱海运单天新增62.4万标箱运力

- 什么是散货船,散货船有哪些类型

- 2023年3月29日~04月04日内贸海运集装箱运费报价(广东佛山↔天津)

- 2024年一季度各港口吞吐量迎来“开门红”

- 走内贸海运集装箱运输如何准时送货

- 2023年7月14~20日佛山到天津内贸海运集装箱运费报价

- 突发!宁波北仑凌晨拉响疫情警报,舟山港为集装箱运输开辟专用通道

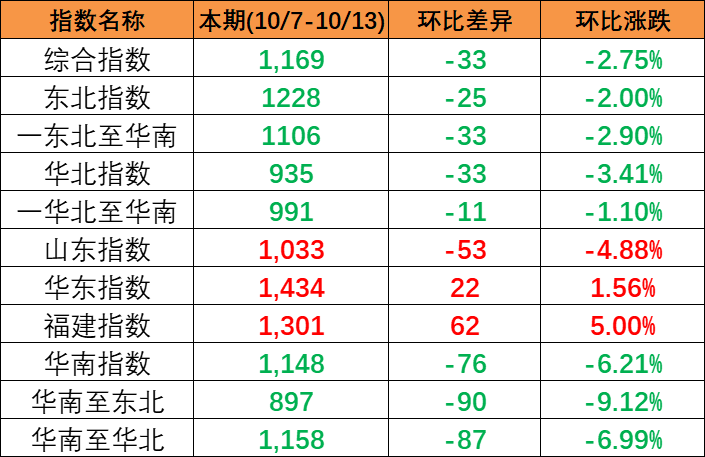

- 继续下跌,本期中国内贸集装箱运价指数报1169点(2023年10月7~13日)

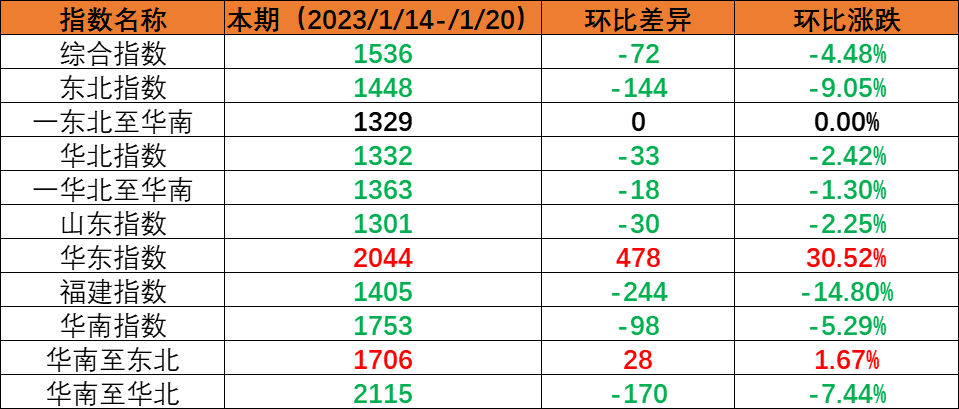

- 春节假期内贸海运市场需求下降,本期(2023年1月14日至1月20日)内贸集装箱运价指数环比下跌。

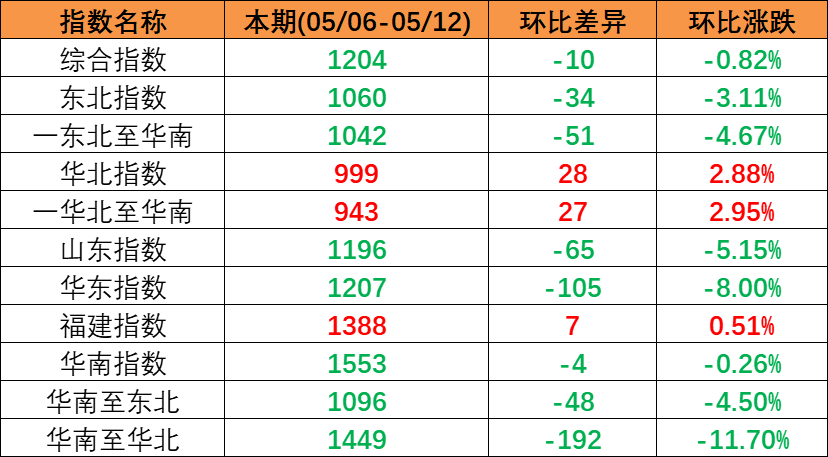

- 市场持续下行,本期(2023年5月06日至5月12日)中国内贸集装箱运价指数环比同比下跌

推荐阅读

网站提醒和声明

免责声明:本站部分文章信息如无特别声明则源自于网络,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如无意中侵犯了媒体或个人的知识产权,请来信或来电告之,我们将尽快处理,避免给双方造成不必要的损失。